| ~平成19年度住民税の主な改正点~ |

| 所 得 税 か ら 住 民 税 へ |

|

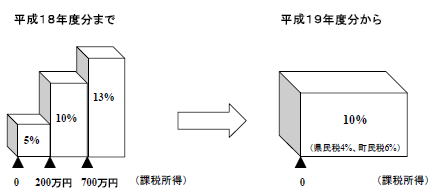

| 国の所得税から地方の住民税(町県民税)へ3兆円の「税源移譲」が行われ、これまでの住民税所得割の税率は3段階となっていましたが、平成19年度分から一律10%に改正されました。所得税の税率は、納税者の税負担額が変わらないようにするため、4段階から6段階の税率になりました。 |

|

|

| ●給与所得者の場合● |

納税者のほとんどの方は、平成19年1月以降に徴収される平成19年分所得税額が減少し、平成19年6月から徴収される平成19年度分住民税額は増加します。 |

|

|

| ●年金受給者の場合● |

納税者のほとんどの方は、平成19年2月以降に徴収される平成19年分所得税額が減少し、平成19年6月から徴収される平成19年度分住民税は増加します。 |

|

|

| ●事業所得者の場合● |

納税者のほとんどの方は、平成19年6月から徴収される平成19年度分住民税額が増加し、確定申告時に納税する平成19年分所得税額は減少します。 |

|

| ただし、景気回復のため実施されていた定率減税措置の廃止や個人の収入の増減により、実際の税負担額は増減しますのでご留意ください。 |

|

モデルケース、住民税の試算等、詳しくはこちらから

→ 総務省HP ←

→ 鳥取県HP ←

|

|

| ●調整控除が創設されました |

所得税と住民税の人的控除(扶養控除・基礎控除等)の差に基づく負担増を調整するため、住民税所得割から下記の金額を減額します。

・課税所得金額が200万円以下の場合

「人的控除の差の合計額」と「住民税の課税所得金額」のいずれか小さい額の5%

・課税所得金額が200万円超の場合

{人的控除の差の合計額-(住民税の課税所得金額-200万円)}の5% |

|

| ●定率減税が廃止されました |

| 住民税の「定率減税」(所得割額の7.5%、上限2万円控除)は、景気対策のための暫定的な税負担の軽減措置として導入されてきましたが、平成19年度分から廃止されました。 |

|

| ●老年者非課税措置の廃止に伴う経過措置 |

65歳以上で合計所得が125万円以下の方に対する非課税措置は平成18年度より廃止されましたが、平成17年1月1日おいて65歳に達していた方(昭和15年1月2日以前に生まれた方)の税額は下表のような経過措置があります。

|

|

| |

平成18年度 |

平成19年度 |

平成20年度 |

| 均等割(町) |

1,000円 |

2,000円 |

全額課税(3,000円) |

| 均等割(県) |

600円 |

900円 |

全額課税(1,000円) |

| 所得割 |

1/3課税 |

2/3課税 |

全額課税 |

|

| *上記「均等割(県)」には森林環境保全税300円を含みます(平成19年度まで) |

|

| 税源移譲以外の改正点については |

| → 鳥取県HP ← をご覧ください。 |