○岩美町延滞金及び遅延損害金の減免に関する要綱

令和4年4月1日

告示第56号

(趣旨)

第1条 この要綱は、地方税法(昭和25年法律第226号)、岩美町税外収入金の督促手数料及び延滞金の徴収に関する条例(昭和48年条例第12号)及び岩美町の私債権の管理に関する条例(平成31年条例第2号)に定める延滞金及び遅延損害金(以下「延滞金等」という。)の減免に関し、必要な事項を定めるものとする。

(減免を行う対象)

第2条 延滞金等の減免は、別表に掲げる事実がある者に対して、その納入が困難と認められるものを限度として行うものとする。

(減免申請等)

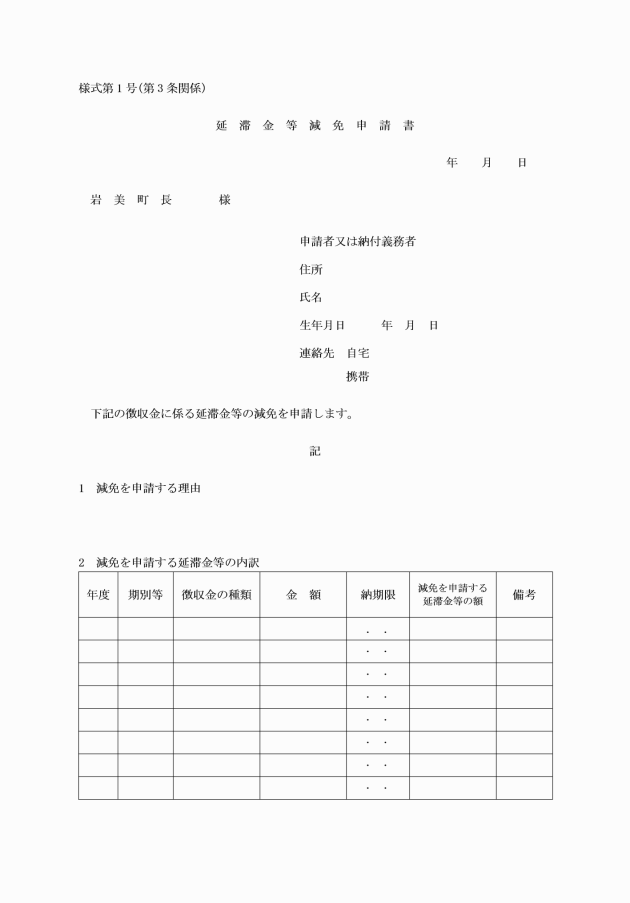

第3条 延滞金等の減免を受けようとする者は、延滞金等減免申請書(様式第1号)を町長に提出しなければならない。

2 前項の規定にかかわらず、徴税吏員又は徴収職員において減免事由を把握できる場合は、当該申請書の提出を省略することができる。

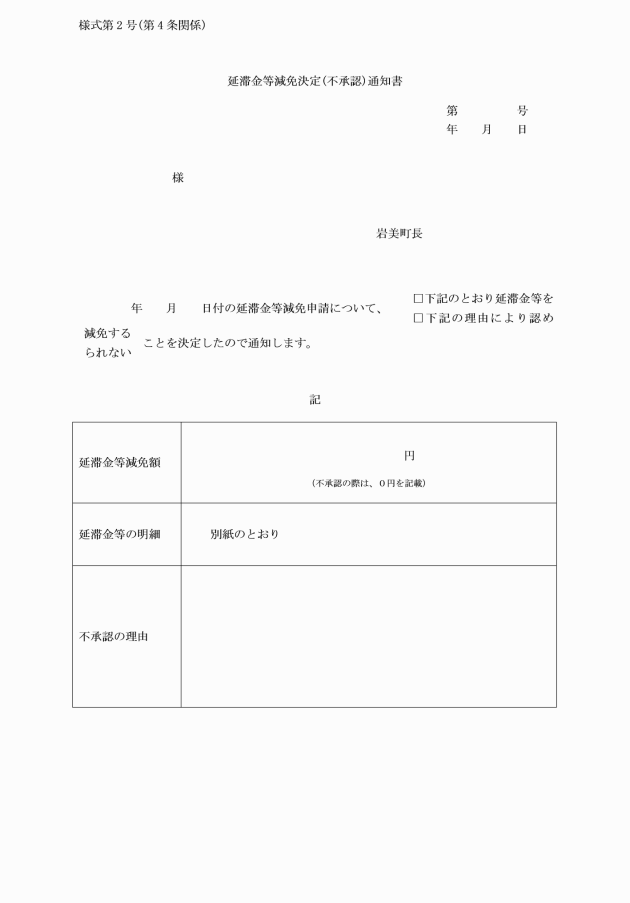

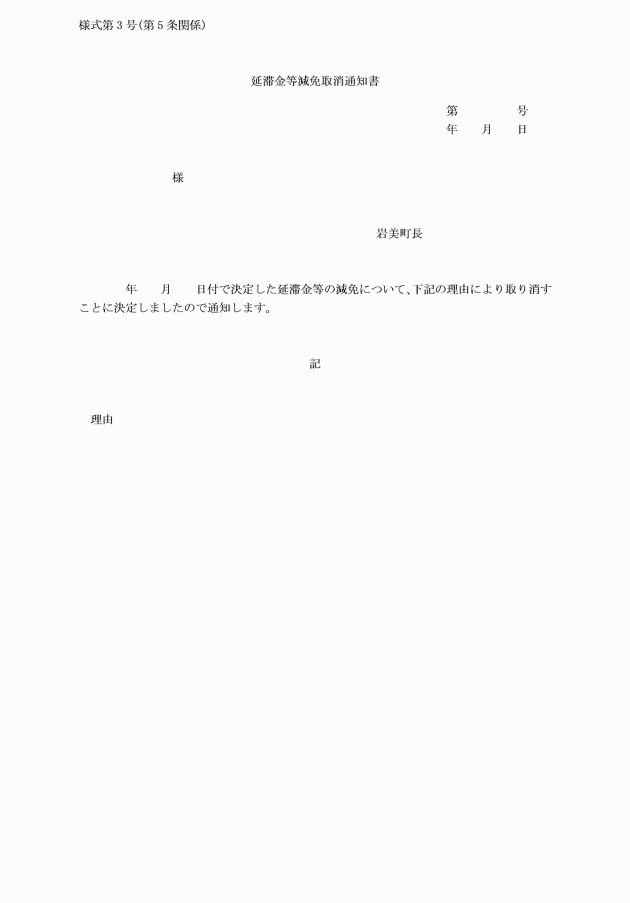

(1) 減免の措置を受けたものの減免が不適当と認められるとき。

(2) 偽りの申請その他不正行為によって減免の措置を受けたと認められるとき。

(その他)

第7条 この要綱に定めるもののほか、必要な事項は、町長が別に定める。

附則

この要綱は、令和4年4月1日から施行する。

別表(第2条、第6条関係)

事由 |

1 納付義務者又は債務者がその財産につき震災、風水害、火災等の災害を受け、又は盗難にあったとき |

2 納付義務者若しくは債務者又はその者と生計を一にする親族が病気にかかり、又は負傷したため多額の出費を要したとき |

3 納付義務者又は債務者が生活保護を受けているとき |

4 納付義務者又は債務者が事業の失敗により廃業若しくは休業したとき又は法令の規定による業務の禁止若しくは停止の命令等を受けたとき |

5 納付義務者又は債務者がその事業につき著しい損失を受け、又はその事業の著しい不振、失敗若しくは倒産があったとき |

6 納付義務者又は債務者が失業したとき |

7 納付義務者又は債務者が破産の宣告を受けたとき又はその財産の全部若しくは大部分につき、滞納処分、強制執行、競売の開始、企業担保権の実行の手続の開始、仮差押等がなされているため納付資金の調達が著しく困難になったとき |

8 地方税法第15条第1項の規定による徴収猶予、同法第15条の5第1項の規定による換価の猶予、同法第15条の7第1項の規定による滞納処分の執行の停止、岩美町税外公債権滞納処分の停止要綱(令和2年岩美町告示第107号)第3条及び第4条の規定による滞納処分の停止、岩美町の私債権の管理に関する条例第11条の規定による徴収停止、同条例第12条の規定による履行延期の特約をした場合 |

9 滞納処分の執行前に分納納付を約束し、当該約束どおり納付したとき |

10 滞納処分を前提とした滞納整理が行われておらず、自主納付をしたとき |

11 前各号のほか、町長が特別な理由があると認めたとき |